| 新たな住宅ローンを借入れて得た資金で、今までの住宅ローンを一括返済することが住宅ローンの借り換えです。金利が下落している状況では、よく実施されてきました。そのメリットやデメリットおよび注意点は次のとおりです。 |

<借り換えのメリット>

| 今までの金利より低い金利のものに借換えることにより、支払利息を軽減する効果が得られること。 |

<借り換えのデメリット・注意点>

| 手続きは、新しいローンを組むことと同じなので、諸経費がかかること。ローン契約書印紙代、事務取扱手数料、保証料、登記費用等がかかるので、これらのコストも含めて、返済総額の軽減効果があるかどうかをチェックすることが必要です。また、当面の金利が低くなるからと固定金利型から変動金利型、または固定金利選択型に借り換えた場合は、将来の金利上昇リスクを負うことになりますので、現在の返済額だけでなく、トータルで利息軽減効果が出るかどうかも同時に十分考慮する必要があります。 |

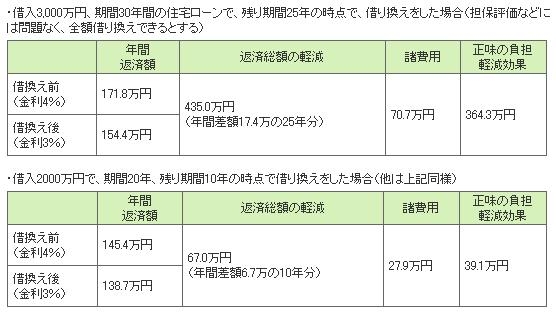

借り換えの効果は?

借り換えができないケースって?

|

なお、借り換えはどの住宅ローンでもできるわけではありません。

といった点に留意して、利用できるかどうかを検討しましょう。 |

会員専用ページログイン

ハウジングサポート・コーリュー

- スマホ表示